Admission

Cotisations

Quel est le montant des cotisations?

Jusqu’à la fin de l’année au cours de laquelle la personne assurée atteint l’âge de 19 ans révolus, elle ne paie que les cotisations de l’assurance risque. À compter du 1er janvier qui suit le 19e anniversaire, les prestations de l’assurance complète sont dues. La CPM prélève une cotisation moyenne indépendante de l’âge en pour cent du revenu assuré:

| Personne assurée | Entreprise | |

| Assurance risque | 0.65 % | 1.35 % |

| Assurance complète | 8.50 % | 17.00 % |

Votre entreprise-M finance en plus les frais d’administration ainsi que la rente de remplacement AVS-Migros.

Vous avez le choix entre trois plans d’épargne. Dans le plan d’épargne «Standard», vos cotisations d’épargne ne changent pas. Si vous optez pour le plan d’épargne «Basis», vous payez 2 % de cotisations en moins et, avec le plan d’épargne «Plus», 2 % en plus. La cotisation des entreprises s’élève toujours à 17 %, quel que soit le plan d’épargne choisi.

| Cotisation assuré | Cotisation entreprise | |

| Plan d'épargne Basis | 6.50 % | 17.00 % |

| Plan d'épargne Standard | 8.50 % | 17.00 % |

| Plan d'épargne Plus | 10.50 % | 17.00 % |

Si vous optez pour un changement de plan d'épargne, vous pouvez nous le signaler en quelques clics sur le portail des assurés «myMPK». Vous pouvez également télécharger et compléter la demande de changement de plan d'épargne ici.

Comment les cotisations sont-elles prélevées?

Vos cotisations personnelles sont déduites de votre salaire par votre employeur et versées à la CPM avec les cotisations de l’entreprise.

Comment les cotisations sont-elles utilisées?

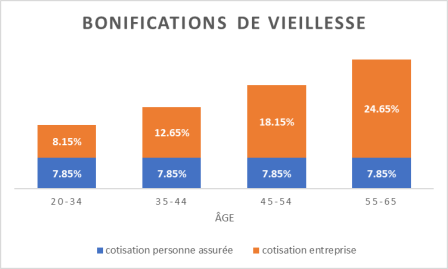

Les cotisations d’épargne des assurés sont entièrement affectées à l’avoir de vieillesse. Les cotisations d’épargne des entreprises sont utilisées en fonction de l’âge pour financer les bonifications de vieillesse.

Taux d'intérêt d'épargne

Rachat

Maintien du salaire assuré

Propriété du logement

Mariage / partenariat enregistré

Divorce / dissolution judiciaire d’un partenariat enregistré

Invalidité

Retraite

Âge de la retraite flexible

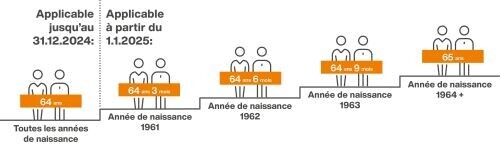

En même temps que l’adaptation légale, la CPM va aligner l’âge de la retraite sur l’âge de référence légal de 65 ans. Les nouveautés s’appliquent aux départs en retraite à partir du 1er janvier 2025. Pour les départs à la retraite jusqu'au 31 décembre 2024, l'âge ordinaire de la retraite de 64 ans pour les femmes et les hommes restait en vigueur à la CPM.

Le relèvement de l'âge de référence n'entraîne pas de réduction des prestations de vieillesse de la CPM. Au contraire : les personnes qui travaillent plus longtemps reçoivent des prestations de vieillesse plus élevées de la CPM au moment de la retraite.

Une retraite anticipée est possible à partir de 58 ans. Dans le cadre d’une restructuration d’entreprise, elle est déjà autorisée à partir de 55 ans. Les prestations de vieillesse sont moins élevées que pour une retraite à l'âge de référence. En effectuant des rachats sur un compte supplémentaire, vous pouvez combler entièrement ou en partie cette différence. Si besoin est, vous pouvez percevoir une rente transitoire jusqu’à l'âge de référence de l'AVS.

Si vous poursuivez votre activité lucrative au-delà de I'âge de référence, vous pouvez différer le versement des prestations de vieillesse au plus tard jusqu’à 70 ans révolus. On parle alors de retraite différée. Vous pouvez choisir de payer ou non des cotisations pendant la période d'ajournement.

Une retraite par étapes peut être prise aussi en cinq étapes partielles au maximum. Le premier retrait partiel doit représenter au moins 20% de la prestation de vieillesse. En cas de retraite échelonnée, le retrait du capital de vieillesse est possible en trois étapes au maximum.

Prestations

Vous pouvez percevoir vos prestations de vieillesse sous la forme de rentes de retraite et/ou de capital de vieillesse.

Si vous choisissez une rente de retraite, vous avez droit en plus à une rente d’enfant de retraité pour les enfants de moins de 18 ans. En ce qui concerne les enfants encore en formation ou invalides à au moins 70 %, le droit se prolonge jusqu’à 25 ans. La rente d’enfant de retraité s’élève par enfant à 20 % de la rente de retraite perçue.

Une personne qui prend une retraite anticipée peut demander une prestation transitoire facultative sous la forme d’une rente transitoire. Celle-ci équivaut tout au plus à la rente de vieillesse AVS simple maximale. Le financement est assuré par un éventuel compte supplémentaire et / ou l'avoir de vieillesse disponible.

Tant que l'âge de référence de la CPM est inférieur à celui de l'AVS, les assurés de la CPM ont droit à une rente de remplacement AVS-Migros à partir de l'âge de référence de la CPM et jusqu'à ce qu'ils atteignent l'âge de référence de l'AVS. Le montant de la rente de remplacement AVS-Migros est calculé sur la base du revenu global et des années de cotisation. Les entreprises-M financent cette prestation complémentaire. En cas de versement de la prestation de vieillesse sous forme de capital, la rente de remplacement AVS-Migros est réduite en conséquence.

Avec l'adaptation de l'âge de retraite à partir du 1er janvier 2025, toutes les femmes, quelle que soit leur année de naissance, et les hommes nés à partir de 1964 recevront directement une rente AVS lorsqu’ils atteindront l’âge de la retraite CPM et la rente-pont AVS versée jusqu’à présent par Migros sera supprimée. Pour les hommes nés entre 1961 et 1963, une transition sera assurée à partir du nouvel âge de la retraite jusqu’à l’âge de référence légal de 65 ans sur la base de la réglementation actuelle de la rente de remplacement AVS Migros.

Simulations

Le montant de vos futures prestations de vieillesse est indiqué sur le certificat de prévoyance. De plus, le calculateur du portail des assurés myMPK vous permet de calculer autant de variantes que vous le souhaitez.

Formulaire de demande de prestations de vieillesse

Votre employeur vous fait parvenir le formulaire de demande de prestations de vieillesse. Vous pouvez également le télécharger ici.

Informations complémentaires concernant la retraite échelonnée vous trouverez ici.

Liste de contrôle

Vous trouverez ici une liste de contrôle pour la planification de votre retraite.