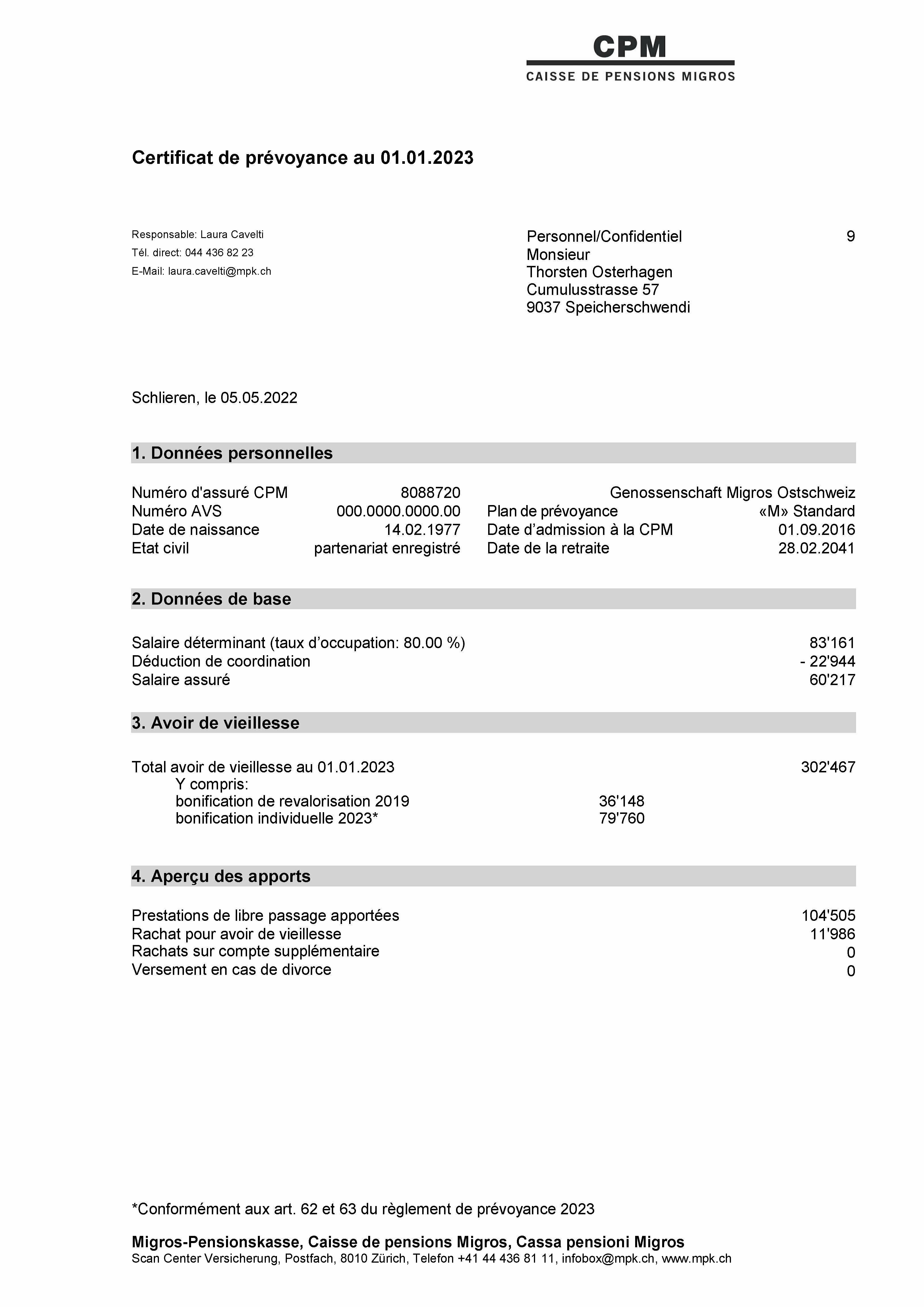

Le salaire déterminant est égal au salaire AVS moins les éléments de salaire occasionnels ou temporaires. La limite supérieure du salaire déterminant correspond à douze fois la rente de vieillesse AVS maximale.

1 Déduction de coordinationLa déduction de coordination correspond à 30 % du salaire déterminant, limitée à la rente de vieillesse AVS annuelle maximale correspondante. En cas d’activité à temps partiel, la déduction de coordination maximale est réduite en fonction du taux d’occupation.

Pourquoi une déduction de coordination est-elle nécessaire ? La déduction de coordination a pour but de ne prélever des cotisations que sur la partie du salaire qui n'est pas déjà assurée par le premier pilier (AVS).

Le salaire assuré correspond au salaire déterminant moins une déduction de coordination.

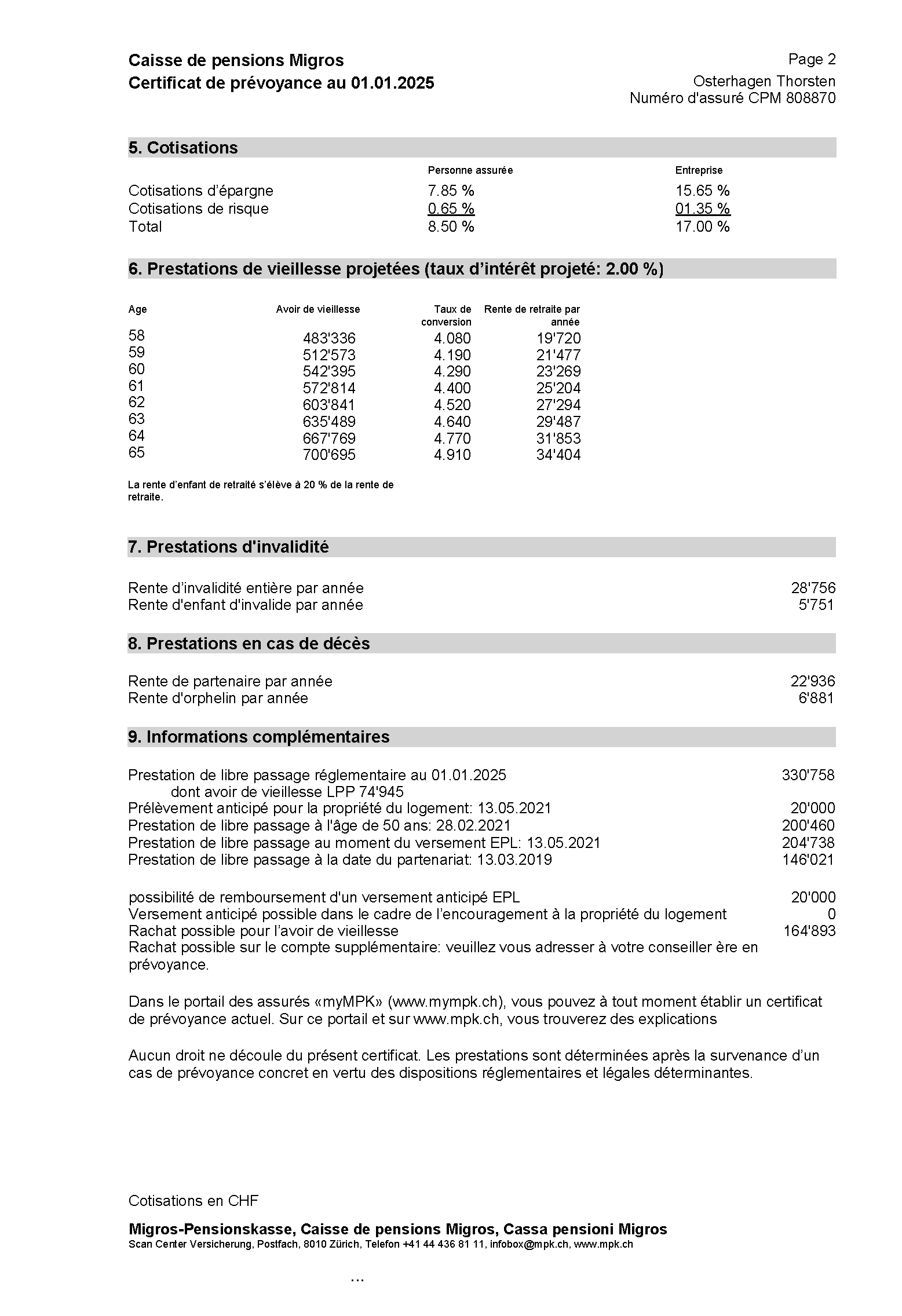

3 Avoir de vieillesse et taux d'intérêt d'épargneL’avoir de vieillesse est composé des bonifications de vieillesse, des prestations de libre passage apportées, des rachats et d’autres apports moins les éventuels versements.

L'avoir de vieillesse est rémunéré. Le conseil de fondation de la CPM détermine à la fin de chaque année comment les avoirs de vieillesse seront rémunérés l'année civile suivante. Le taux d'intérêt est donc fixé à l'avance et reste inchangé pour toute l'année civile. Il s'applique également aux avoirs des assurés qui entrent ou sortent en cours d'année civile.

Le taux d'intérêt minimal pour les avoirs de vieillesse LPP est fixé chaque année par le Conseil fédéral. La comparaison montre que la CPM accorde à ses assurés un taux d'épargne nettement meilleur que le taux minimal prescrit par la loi.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

Les personnes qui étaient assurées dans l’assurance complète au 31 décembre 2018 ont reçu une bonification de revalorisation.

5 Bonification individuelle 2023Les personnes qui étaient assurées dans l’assurance complète au 31 décembre 2022 ont reçu une bonification individuelle au 1er janvier 2023. Celle-ci est réduite si le départ a lieu avant le 31 décembre 2025. Aucune déduction n’est appliquée si l’entreprise résilie le rapport de travail pour des raisons opérationnelles avant le 31 décembre 2025 ou si la personne assurée est contrainte de quitter la CPM dans le cadre d’une sortie collective.

6 Aperçu des apportsLes apports au profit de l’avoir de vieillesse sont indiqués ici.

7 Compte supplémentaireSi les possibilités de rachat pour l’avoir de vieillesse sont épuisées, les assurés peuvent ouvrir un compte supplémentaire qui, selon le choix de l’assuré, permet de financer le rachat de la réduction des prestations de vieillesse consécutive à une retraite anticipée prévue et / ou une rente transitoire.

L'avoir de vieillesse est rémunéré. Le conseil de fondation de la CPM détermine à la fin de chaque année comment les avoirs de vieillesse seront rémunérés l'année civile suivante. Le taux d'intérêt est donc fixé à l'avance et reste inchangé pour toute l'année civile. Il s'applique également aux avoirs des assurés qui entrent ou sortent en cours d'année civile.

Le taux d'intérêt minimal pour les avoirs de vieillesse LPP est fixé chaque année par le Conseil fédéral. La comparaison montre que la CPM accorde à ses assurés un taux d'épargne nettement meilleur que le taux minimal prescrit par la loi.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

1: Salaire déterminant

Le salaire déterminant est égal au salaire AVS moins les éléments de salaire occasionnels ou temporaires. La limite supérieure du salaire déterminant correspond à douze fois la rente de vieillesse AVS maximale.

2: Déduction de coordination

La déduction de coordination correspond à 30 % du salaire déterminant, limitée à la rente de vieillesse AVS annuelle maximale correspondante. En cas d’activité à temps partiel, la déduction de coordination maximale est réduite en fonction du taux d’occupation.

Pourquoi une déduction de coordination est-elle nécessaire ? La déduction de coordination a pour but de ne prélever des cotisations que sur la partie du salaire qui n'est pas déjà assurée par le premier pilier (AVS).

3: Salaire assuré

Le salaire assuré correspond au salaire déterminant moins une déduction de coordination.

4: Avoir de vieillesse et taux d'intérêt d'épargne

L’avoir de vieillesse est composé des bonifications de vieillesse, des prestations de libre passage apportées, des rachats et d’autres apports moins les éventuels versements.

L'avoir de vieillesse est rémunéré. Le conseil de fondation de la CPM détermine à la fin de chaque année comment les avoirs de vieillesse seront rémunérés l'année civile suivante. Le taux d'intérêt est donc fixé à l'avance et reste inchangé pour toute l'année civile. Il s'applique également aux avoirs des assurés qui entrent ou sortent en cours d'année civile.

Le taux d'intérêt minimal pour les avoirs de vieillesse LPP est fixé chaque année par le Conseil fédéral. La comparaison montre que la CPM accorde à ses assurés un taux d'épargne nettement meilleur que le taux minimal prescrit par la loi.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

5: Bonification de revalorisation 2019

Les personnes qui étaient assurées dans l’assurance complète au 31 décembre 2018 ont reçu une bonification de revalorisation.

6: Bonification individuelle 2023

Les personnes qui étaient assurées dans l’assurance complète au 31 décembre 2022 ont reçu une bonification individuelle au 1er janvier 2023. Celle-ci est réduite si le départ a lieu avant le 31 décembre 2025. Aucune déduction n’est appliquée si l’entreprise résilie le rapport de travail pour des raisons opérationnelles avant le 31 décembre 2025 ou si la personne assurée est contrainte de quitter la CPM dans le cadre d’une sortie collective.

7: Aperçu des apports

Les apports au profit de l’avoir de vieillesse sont indiqués ici.

8: Compte supplémentaire

Si les possibilités de rachat pour l’avoir de vieillesse sont épuisées, les assurés peuvent ouvrir un compte supplémentaire qui, selon le choix de l’assuré, permet de financer le rachat de la réduction des prestations de vieillesse consécutive à une retraite anticipée prévue et / ou une rente transitoire.

L'avoir de vieillesse est rémunéré. Le conseil de fondation de la CPM détermine à la fin de chaque année comment les avoirs de vieillesse seront rémunérés l'année civile suivante. Le taux d'intérêt est donc fixé à l'avance et reste inchangé pour toute l'année civile. Il s'applique également aux avoirs des assurés qui entrent ou sortent en cours d'année civile.

Le taux d'intérêt minimal pour les avoirs de vieillesse LPP est fixé chaque année par le Conseil fédéral. La comparaison montre que la CPM accorde à ses assurés un taux d'épargne nettement meilleur que le taux minimal prescrit par la loi.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

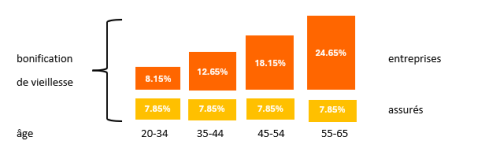

Les cotisations sont calculées en pourcentage du salaire assuré. Les cotisations d'épargne sont toujours versées intégralement à l'avoir de vieillesse. Les cotisations d'épargne des entreprises sont utilisées en fonction de l'âge pour le financement des bonifications de vieillesse comme suit :

Les prestations de vieillesse sont calculées de manière à ce que les bonifications d’épargne sur la base du salaire assuré actuel soient payées jusqu’à l’âge de la retraite en question et que le taux d’épargne s’élève à 2 %. L’avoir de vieillesse disponible au moment de la retraite peut être perçu en totalité ou en partie comme capital de vieillesse.

2 Rente de remplacement AVS-MigrosLes hommes nés entre 1961 et 1963 ont un âge de référence plus bas pour la CPM que pour l'AVS. C'est pourquoi ils ont droit à une rente de remplacement AVS Migros à partir de l'âge de référence CPM et jusqu'à ce qu'ils atteignent l'âge de référence AVS. Le montant de la rente de remplacement AVS-Migros est calculé sur la base du revenu global et des années de cotisation. Les entreprises-M financent cette prestation complémentaire. En cas de versement de la prestation de vieillesse sous forme de capital, la rente de remplacement AVS-Migros est réduite en conséquence.

3 Prestations d'invaliditéLa rente d’invalidité complète correspond à 70 % de la rente de retraite prévue à l’âge ordinaire de la retraite. Le calcul est toujours basé sur les bonifications de vieillesse du plan d’épargne «Standard», indépendamment du plan d’épargne choisi. À cela s’ajoute un supplément de 0.5 % pour chaque année d’âge supplémentaire à partir de 20 ans.

4 Prestations en cas de décèsLe partenariat enregistré ainsi que, sous certaines conditions, la communauté de vie analogue au mariage sont assimilés au mariage. En cas de prestation, il est possible d’exiger une prestation sous forme de capital à la place d’une rente de partenaire.

5 Prestation de libre passage réglementaireEn cas de sortie de la CPM, les assurés en assurance complète ont droit à une prestation de libre passage. Elle correspond en principe à l’avoir de vieillesse.

6 Remboursement possible du versement anticipé à la propriété du logement dans le cadre de l’encouragementVersement anticipé pour l’encouragement à la propriété du logement non encore remboursé.

7 Versement anticipé possible dans le cadre de l’encouragement à la propriété du logementVous pouvez retirer ou mettre en gage le capital de prévoyance dans la mesure où vous l’utilisez pour le financement d’une propriété du logement pour usage personnel (à votre lieu de domicile).

8 Rachat possible crédité à l’avoir de vieillesseMontant de rachat maximal possible y c. un remboursement possible d’un versement anticipé pour la propriété du logement.

9 Rachat possible sur le compte supplémentaireLes possibilités de rachat dépendent de la date de la retraite anticipée prévue.

101: Cotisations

Les cotisations sont calculées en pourcentage du salaire assuré. Les cotisations d'épargne sont toujours versées intégralement à l'avoir de vieillesse. Les cotisations d'épargne des entreprises sont utilisées en fonction de l'âge pour le financement des bonifications de vieillesse comme suit :

2: Prestations de vieillesse projetées

Les prestations de vieillesse sont calculées de manière à ce que les bonifications d’épargne sur la base du salaire assuré actuel soient payées jusqu’à l’âge de la retraite en question et que le taux d’épargne s’élève à 2 %. L’avoir de vieillesse disponible au moment de la retraite peut être perçu en totalité ou en partie comme capital de vieillesse.

3: Rente de remplacement AVS-Migros

Les hommes nés entre 1961 et 1963 ont un âge de référence plus bas pour la CPM que pour l'AVS. C'est pourquoi ils ont droit à une rente de remplacement AVS Migros à partir de l'âge de référence CPM et jusqu'à ce qu'ils atteignent l'âge de référence AVS. Le montant de la rente de remplacement AVS-Migros est calculé sur la base du revenu global et des années de cotisation. Les entreprises-M financent cette prestation complémentaire. En cas de versement de la prestation de vieillesse sous forme de capital, la rente de remplacement AVS-Migros est réduite en conséquence.

4: Prestations d'invalidité

La rente d’invalidité complète correspond à 70 % de la rente de retraite prévue à l’âge ordinaire de la retraite. Le calcul est toujours basé sur les bonifications de vieillesse du plan d’épargne «Standard», indépendamment du plan d’épargne choisi. À cela s’ajoute un supplément de 0.5 % pour chaque année d’âge supplémentaire à partir de 20 ans.

5: Prestations en cas de décès

Le partenariat enregistré ainsi que, sous certaines conditions, la communauté de vie analogue au mariage sont assimilés au mariage. En cas de prestation, il est possible d’exiger une prestation sous forme de capital à la place d’une rente de partenaire.

6: Prestation de libre passage réglementaire

En cas de sortie de la CPM, les assurés en assurance complète ont droit à une prestation de libre passage. Elle correspond en principe à l’avoir de vieillesse.

7: Remboursement possible du versement anticipé à la propriété du logement dans le cadre de l’encouragement

Versement anticipé pour l’encouragement à la propriété du logement non encore remboursé.

8: Versement anticipé possible dans le cadre de l’encouragement à la propriété du logement

Vous pouvez retirer ou mettre en gage le capital de prévoyance dans la mesure où vous l’utilisez pour le financement d’une propriété du logement pour usage personnel (à votre lieu de domicile).

9: Rachat possible crédité à l’avoir de vieillesse

Montant de rachat maximal possible y c. un remboursement possible d’un versement anticipé pour la propriété du logement.

10: Rachat possible sur le compte supplémentaire

Les possibilités de rachat dépendent de la date de la retraite anticipée prévue.