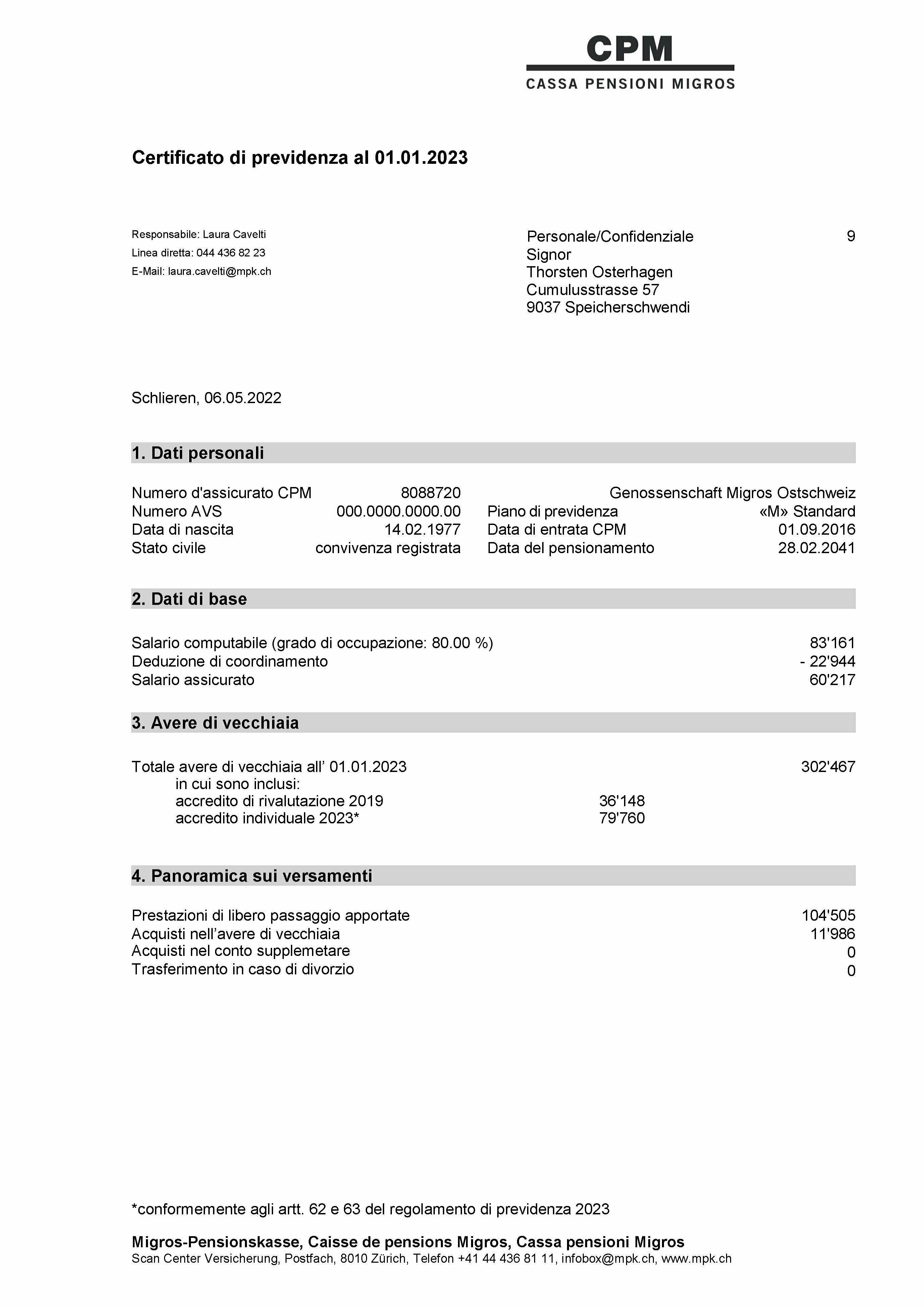

Il salario computabile è il salario AVS, dal quale vengono dedotte le componenti di salario occasionali o temporanee. Il tetto massimo per il salario computabile corrisponde a dodici volte la rendita massima di vecchiaia dell’AVS.

1 Deduzione di coordinamentoLa deduzione di coordinamento corrisponde al 30 % del salario computabile, limitato alla rispettiva rendita annua massima di vecchiaia AVS. In caso di occupazione a tempo parziale, la deduzione di coordinamento massima viene ridotta proporzionalmente al grado di occupazione.

Perché è necessaria una deduzione di coordinamento? Lo scopo della deduzione di coordinamento è quello di garantire che i contributi vengano prelevati solo sulla parte di salario che non è già assicurata nel primo pilastro (AVS).

Il salario assicurato corrisponde al salario computabile al netto della deduzione di coordinamento.

3 Avere di vecchiaia e tasso di interesse dei risparmiL’avere di vecchiaia è composto dagli accrediti di vecchiaia, dalle prestazioni di libero passaggio apportate, dagli acquisti e da altri versamenti, dedotti eventuali pagamenti.

Gli interessi vengono pagati sull'avere di vecchiaia. Alla fine di ogni anno, il Consiglio di fondazione della CPM stabilisce le modalità di pagamento degli interessi sugli averi di vecchiaia e sugli averi dei conti supplementari per l'anno civile successivo. Il tasso d'interesse viene quindi fissato in anticipo e rimane invariato per l'intero anno civile. Si applica anche agli averi delle persone assicurate che entrano o escono dal regime durante l'anno civile.

Il tasso d'interesse minimo per gli averi di vecchiaia LPP viene fissato ogni anno dal Consiglio federale. Il confronto mostra che la CPM offre ai suoi assicurati un tasso di risparmio nettamente migliore rispetto al tasso minimo previsto dalla legge.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

Le persone, che erano già assicurate nell’assicurazione completa il 31 dicembre 2018 hanno ricevuto un accredito di rivalutazione.

5 Accredito individuale 2023Le persone che erano già assicurate nell’assicurazione completa il 31 dicembre 2022 hanno ricevuto il 1° gennaio 2023 un accredito individuale. Tale importo viene ridotto se l'uscita avviene prima del 31 dicembre 2025. Non viene fatta alcuna deduzione qualora il rapporto di lavoro venga terminato dall'impresa per motivi aziendali o la persona assicurata debba lasciare la CPM nel quadro di un'un uscita collettiva.

6 Panoramica sui versamentiI versamenti a favore dell'avere di vecchiaia sono riportati qui.

7 Conto supplementareSe le possibilità di riscatto negli averi di vecchiaia sono state esaurite, le persone assicurate possono aprire un conto supplementare con il quale finanziare, a seconda della scelta della persona assicurata, il riscatto della riduzione delle prestazioni di vecchiaia causate dal previsto pensionamento anticipato, e/o una rendita transitoria.

Gli interessi vengono pagati sull'avere del conto supplementare. Alla fine di ogni anno, il Consiglio di fondazione della CPM stabilisce le modalità di pagamento degli interessi sugli averi di vecchiaia e sugli averi dei conti supplementari per l'anno civile successivo. Il tasso d'interesse viene quindi fissato in anticipo e rimane invariato per l'intero anno civile. Si applica anche agli averi delle persone assicurate che entrano o escono dal regime durante l'anno civile.

Il tasso d'interesse minimo per gli averi di vecchiaia LPP viene fissato ogni anno dal Consiglio federale. Il confronto mostra che la CPM offre ai suoi assicurati un tasso di risparmio nettamente migliore rispetto al tasso minimo previsto dalla legge.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

1: Salario computabile

Il salario computabile è il salario AVS, dal quale vengono dedotte le componenti di salario occasionali o temporanee. Il tetto massimo per il salario computabile corrisponde a dodici volte la rendita massima di vecchiaia dell’AVS.

2: Deduzione di coordinamento

La deduzione di coordinamento corrisponde al 30 % del salario computabile, limitato alla rispettiva rendita annua massima di vecchiaia AVS. In caso di occupazione a tempo parziale, la deduzione di coordinamento massima viene ridotta proporzionalmente al grado di occupazione.

Perché è necessaria una deduzione di coordinamento? Lo scopo della deduzione di coordinamento è quello di garantire che i contributi vengano prelevati solo sulla parte di salario che non è già assicurata nel primo pilastro (AVS).

3: Salario assicurato

Il salario assicurato corrisponde al salario computabile al netto della deduzione di coordinamento.

4: Avere di vecchiaia e tasso di interesse dei risparmi

L’avere di vecchiaia è composto dagli accrediti di vecchiaia, dalle prestazioni di libero passaggio apportate, dagli acquisti e da altri versamenti, dedotti eventuali pagamenti.

Gli interessi vengono pagati sull'avere di vecchiaia. Alla fine di ogni anno, il Consiglio di fondazione della CPM stabilisce le modalità di pagamento degli interessi sugli averi di vecchiaia e sugli averi dei conti supplementari per l'anno civile successivo. Il tasso d'interesse viene quindi fissato in anticipo e rimane invariato per l'intero anno civile. Si applica anche agli averi delle persone assicurate che entrano o escono dal regime durante l'anno civile.

Il tasso d'interesse minimo per gli averi di vecchiaia LPP viene fissato ogni anno dal Consiglio federale. Il confronto mostra che la CPM offre ai suoi assicurati un tasso di risparmio nettamente migliore rispetto al tasso minimo previsto dalla legge.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

5: Accredito di rivalutazione 2019

Le persone, che erano già assicurate nell’assicurazione completa il 31 dicembre 2018 hanno ricevuto un accredito di rivalutazione.

6: Accredito individuale 2023

Le persone che erano già assicurate nell’assicurazione completa il 31 dicembre 2022 hanno ricevuto il 1° gennaio 2023 un accredito individuale. Tale importo viene ridotto se l'uscita avviene prima del 31 dicembre 2025. Non viene fatta alcuna deduzione qualora il rapporto di lavoro venga terminato dall'impresa per motivi aziendali o la persona assicurata debba lasciare la CPM nel quadro di un'un uscita collettiva.

7: Panoramica sui versamenti

I versamenti a favore dell'avere di vecchiaia sono riportati qui.

8: Conto supplementare

Se le possibilità di riscatto negli averi di vecchiaia sono state esaurite, le persone assicurate possono aprire un conto supplementare con il quale finanziare, a seconda della scelta della persona assicurata, il riscatto della riduzione delle prestazioni di vecchiaia causate dal previsto pensionamento anticipato, e/o una rendita transitoria.

Gli interessi vengono pagati sull'avere del conto supplementare. Alla fine di ogni anno, il Consiglio di fondazione della CPM stabilisce le modalità di pagamento degli interessi sugli averi di vecchiaia e sugli averi dei conti supplementari per l'anno civile successivo. Il tasso d'interesse viene quindi fissato in anticipo e rimane invariato per l'intero anno civile. Si applica anche agli averi delle persone assicurate che entrano o escono dal regime durante l'anno civile.

Il tasso d'interesse minimo per gli averi di vecchiaia LPP viene fissato ogni anno dal Consiglio federale. Il confronto mostra che la CPM offre ai suoi assicurati un tasso di risparmio nettamente migliore rispetto al tasso minimo previsto dalla legge.

| CPM | LPP | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

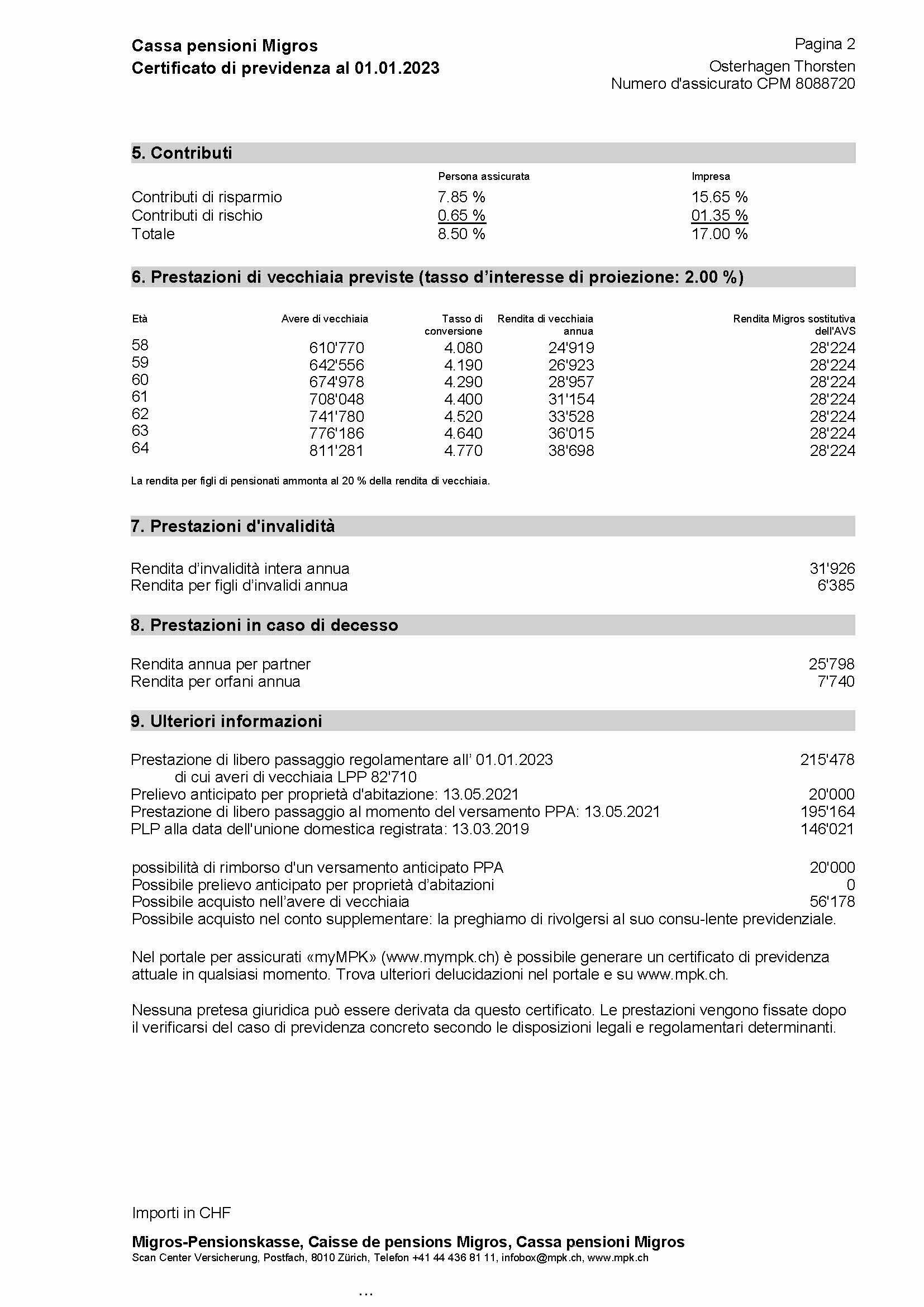

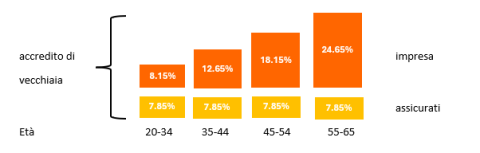

I contributi vengono calcolati in percentuale del salario assicurato. I contributi di risparmio confluiscono sempre integralmente nell'avere di vecchiaia. I contributi di risparmio delle imprese vengono utilizzati per finanziare gli accrediti di vecchiaia come segue, a seconda dell'età:

Le prestazioni di vecchiaia sono calcolate in modo tale che vengano versati gli stessi crediti di risparmio sulla base del salario assicurato attuale fino alla rispettiva età e il tasso d’interesse di risparmio è del 2%. L’avere di vecchiaia disponibile al momento del pensionamento può essere prelevato del tutto o in parte come capitale di vecchiaia.

2 Rendita Migros sostitutiva dell'AVSGli uomini nati tra il 1961 e il 1963 hanno un'età di riferimento della CPM inferiore a quella dell'AVS. Hanno quindi diritto a una rendita sostitutiva Migros AVS a partire dall'età di riferimento CPM fino al raggiungimento dell'età di riferimento AVS. L’ammontare della rendita Migros sostitutiva dell’AVS risulta dal reddito globale e dagli anni di contribuzione effettuati. Questa rendita sostitutiva viene finanziata dalle imprese Migros. In caso di versamento della prestazione di vecchiaia sotto forma di capitale, la rendita Migros sostitutiva dell’AVS viene ridotta di conseguenza.

3 Prestazioni d'invaliditàLa rendita intera d’invalidità ammonta al 70 % della rendita di vecchiaia calcolata all’età ordinaria di pensionamento ai sensi del cpv. 2. Indipendentemente dalla scelta del piano di risparmio, il calcolo si basa sempre sugli accrediti di vecchiaia del piano di risparmio «Standard». A ciò si aggiunge a partire dai 20 anni e per ogni anno di età completato un supplemento dello 0.5 %.

4 Prestazioni in caso di decessoL’unione domestica registrata e, a determinate condizioni, la convivenza simile al matrimonio sono equiparate al matrimonio. Nel caso di prestazione è possibile chiedere, al posto della rendita per partner, una prestazione in capitale.

5 Prestazione di libero passaggio regolamentareNel caso di uscita dalla CPM, le persone assicurate nell’assicurazione completa hanno diritto a una prestazione di libero passaggio, la quale corrisponde generalmente all’avere di vecchiaia.

6 Possibile rimborso di un prelievo anticipato per proprietà d’abitazioniPrelievo anticipato per la proprietà d’abitazioni non ancora rimborsato

7 Possibile prelievo anticipato per proprietà d'abitazioniPuò effettuare un prelievo anticipato o costituire in pegno il capitale di previdenza, a condizione che venga utilizzato per finanziare la proprietà d’abitazioni a uso proprio (nel suo luogo di domicilio).

8 Possibile riscatto nell'avere di vecchiaiaImporto d’acquisto massimo, compreso il possibile rimborso di un prelievo anticipato per proprietà d’abitazioni

9 Possibile riscatto nel conto supplementareLe possibilità di riscatto dipendono dal momento del pensionamento anticipato previsto.

101: Contributi

I contributi vengono calcolati in percentuale del salario assicurato. I contributi di risparmio confluiscono sempre integralmente nell'avere di vecchiaia. I contributi di risparmio delle imprese vengono utilizzati per finanziare gli accrediti di vecchiaia come segue, a seconda dell'età:

2: Prestazioni di vecchiaia previste

Le prestazioni di vecchiaia sono calcolate in modo tale che vengano versati gli stessi crediti di risparmio sulla base del salario assicurato attuale fino alla rispettiva età e il tasso d’interesse di risparmio è del 2%. L’avere di vecchiaia disponibile al momento del pensionamento può essere prelevato del tutto o in parte come capitale di vecchiaia.

3: Rendita Migros sostitutiva dell'AVS

Gli uomini nati tra il 1961 e il 1963 hanno un'età di riferimento della CPM inferiore a quella dell'AVS. Hanno quindi diritto a una rendita sostitutiva Migros AVS a partire dall'età di riferimento CPM fino al raggiungimento dell'età di riferimento AVS. L’ammontare della rendita Migros sostitutiva dell’AVS risulta dal reddito globale e dagli anni di contribuzione effettuati. Questa rendita sostitutiva viene finanziata dalle imprese Migros. In caso di versamento della prestazione di vecchiaia sotto forma di capitale, la rendita Migros sostitutiva dell’AVS viene ridotta di conseguenza.

4: Prestazioni d'invalidità

La rendita intera d’invalidità ammonta al 70 % della rendita di vecchiaia calcolata all’età ordinaria di pensionamento ai sensi del cpv. 2. Indipendentemente dalla scelta del piano di risparmio, il calcolo si basa sempre sugli accrediti di vecchiaia del piano di risparmio «Standard». A ciò si aggiunge a partire dai 20 anni e per ogni anno di età completato un supplemento dello 0.5 %.

5: Prestazioni in caso di decesso

L’unione domestica registrata e, a determinate condizioni, la convivenza simile al matrimonio sono equiparate al matrimonio. Nel caso di prestazione è possibile chiedere, al posto della rendita per partner, una prestazione in capitale.

6: Prestazione di libero passaggio regolamentare

Nel caso di uscita dalla CPM, le persone assicurate nell’assicurazione completa hanno diritto a una prestazione di libero passaggio, la quale corrisponde generalmente all’avere di vecchiaia.

7: Possibile rimborso di un prelievo anticipato per proprietà d’abitazioni

Prelievo anticipato per la proprietà d’abitazioni non ancora rimborsato

8: Possibile prelievo anticipato per proprietà d'abitazioni

Può effettuare un prelievo anticipato o costituire in pegno il capitale di previdenza, a condizione che venga utilizzato per finanziare la proprietà d’abitazioni a uso proprio (nel suo luogo di domicilio).

9: Possibile riscatto nell'avere di vecchiaia

Importo d’acquisto massimo, compreso il possibile rimborso di un prelievo anticipato per proprietà d’abitazioni

10: Possibile riscatto nel conto supplementare

Le possibilità di riscatto dipendono dal momento del pensionamento anticipato previsto.