Ammissione

Contributi

A quanto ammontano i contributi?

Sino alla fine dell’anno che coincide con il 19° compleanno si pagano unicamente i contributi per l’assicurazione di rischio. A partire dal 1° gennaio che segue il 19° compleanno, vanno pagati anche i contributi per l’assicurazione completa. La CPM addebita un contributo medio, indipendentemente dall’età, in % del salario assicurato:

| Persona assicurata | Impresa | |

| Assicurazione di rischio | 0.65 % | 1.35 % |

| Assicurazione completa | 8.50 % | 17.00 % |

La vostra impresa Migros finanzia inoltre anche i costi di amministrazione nonché la rendita Migros sostitutiva dell’AVS.

Potete scegliere tra tre piani di risparmio. Con il piano di risparmio «Standard» i vostri contributi di risparmio rimangono gli stessi di prima. Se opta per il piano di risparmio «Basis» pagate il 2% in meno di contributi, con il piano di risparmio «Plus» il 2% in più. Il contributo dell’impresa rimane – indipendentemente dalla scelta del piano di risparmio – sempre del 17%.

| Contributo assicurati | Contributo impresa | |

| Piano di risparmio Basis | 6.50 % | 17.00 % |

| Piano di risparmio Standard | 8.50 % | 17.00 % |

| Piano di risparmio Plus | 10.50 % | 17.00 % |

Se decide di modificare il piano di risparmio, può comunicarcelo con pochi click sul portale degli assicurati «myMPK». Oppure può scaricare e compilare la domanda di modifica del piano di risparmio qui.

Come vengono prelevati i contributi?

La ditta del datore di lavoro deduce dal salario la parte relativa ai vostri contributi e li versa alla CPM assieme alla quota di contributi dell’azienda.

Come vengono utilizzati i contributi?

I contributi di risparmio degli assicurati confluiscono sempre interamente nell’avere di vecchiaia. I contributi di risparmio delle imprese vengono utilizzati in funzione dell’età per il finanziamento degli accrediti di vecchiaia.

Tasso d'interesse

Riscatto

Prolungamento del salario assicurato

Proprietà abitativa

Matrimonio / unione domestica registrata

Divorzio / scioglimento di un'unione domestica registrata

Invalidità

Pensionamento

Età di pensionamento flessibile

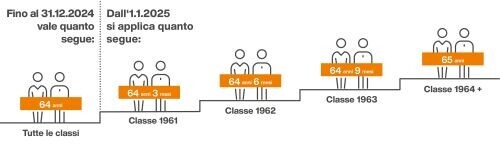

In linea con le modifiche di legge, la Cassa pensioni Migros (CPM) adegua l'età pensionabile all'età di riferimento prevista dalla legge di 65 anni. Per i pensionamenti fino al 31 dicembre 2024, l'età ordinaria di pensionamento di 64 anni per uomini e donne continuava ad essere applicata alla CPM.

L'aumento dell'età di riferimento non comporta una riduzione delle prestazioni di vecchiaia della CPM. Al contrario: chi lavora più a lungo riceverà da prestazioni di vecchiaia più elevate al momento del pensionamento.

Il pensionamento anticipato è possibile a partire dall’età di 58 anni. Nell’ambito di una ristrutturazione aziendale è possibile già a partire dal 55° anno di età. Le prestazioni di vecchiaia risulteranno tuttavia inferiori rispetto al caso di pensionamento all'età di riferimento. Mediante degli acquisti nel conto supplementare può compensare del tutto o in parte questa differenza. In caso di bisogno è possibile percepire una rendita transitoria fino dell'età di riferimento dell'AVS.

Se continua a lavorare oltre l’età di riferimento, può posticipare la riscossione delle prestazioni di vecchiaia al massimo fino al compimento del 70° anno di età. In tal caso si parla di pensionamento posticipato. Può scegliere se versare o meno i contributi durante il periodo di differimento.

Il pensionamento può essere effettuato anche in un massimo di cinque fasi. La prima riscossione parziale deve ammontare almeno al 20% della prestazione di vecchiaia. In caso di pensionamento in più fasi il capitale di vecchiaia può essere prelevato al massimo in tre fasi.

Prestazioni

Può percepire la sua prestazione di vecchiaia come rendita di vecchiaia e/o capitale di vecchiaia.

Se opta per una rendita di vecchiaia ha inoltre diritto a una rendita per figli di pensionati per i figli che non hanno ancora 18 anni. Per i figli che seguono una formazione o sono invalidi almeno al 70%, il diritto perdura fino al compimento del 25° anno di età. La rendita per figli di pensionati ammonta per ogni figlio al 20 % della rendita di vecchiaia percepita.

Chi opta per un pensionamento anticipato può chiedere una rendita transitoria. Questa può corrispondere al massimo alla normale rendita massima di vecchiaia dell'AVS. Il finanziamento viene effettuato mediante un eventuale conto supplementare e/o l'avere di vecchiaia disponibile.

Finché l'età di riferimento CPM è inferiore all'età di riferimento AVS, gli assicurati della CPM hanno diritto a una rendita Migros sostitutiva dell'AVS a partire dall'età di riferimento della CPM fino al raggiungimento dell'età di riferimento AVS. L’ammontare della rendita Migros sostitutiva dell’AVS risulta dal reddito globale e dagli anni di contribuzione effettuati. Questa rendita sostitutiva viene finanziata dalle imprese Migros. In caso di versamento della prestazione di vecchiaia sotto forma di capitale, la rendita Migros sostitutiva dell’AVS viene ridotta di conseguenza.

Con l'adeguamento a partire dal 1° gennaio 2025, le donne di tutte le fasce d'età e gli uomini nati nel 1964 o successivamente riceveranno una rendita AVS direttamente al raggiungimento dell'età di pensionamento della CPM e non sarà più applicabile la precedente rendita transitoria tramite una rendita Migros sostitutiva dell'AVS. Per gli uomini nati tra il 1961 e il 1963 è garantita una rendita transitoria dalla nuova età di pensionamento fino all'età di riferimento legale di 65 anni sulla base dell'attuale regime di rendita Migros sostitutiva dell'AVS.

Simulazioni

L’ammontare delle prestazioni di vecchiaia presumibili è indicato nel certificato di previdenza. Inoltre, il calcolatore pensione nel portale myMPK le permette di calcolare diverse varianti.

Modulo domanda prestazioni di vecchiaia

Il suo datore di lavoro le invierà il modulo per la domanda per le prestazioni di vecchiaia. È possibile scaricarlo anche qui.

Informazioni complementari sul pensionamento parziale in più fasi sono disponibili qui.

Lista di controllo

Qui troverà una lista di controllo per pianificare il suo pensionamento.