Eintritt

Beiträge

Wie hoch sind die Beiträge?

Bis zum Ende des Jahres, in welchem das 19. Altersjahr vollendet wird, bezahlen Sie lediglich Beiträge für die Risikoversicherung. Ab dem 1. Januar nach Vollendung des 19. Altersjahres sind die Beiträge für die Vollversicherung geschuldet. Die MPK erhebt einen altersunabhängigen Durchschnittsbeitrag in Prozenten des versicherten Lohns:

| versicherte Person | Unternehmen | |

| Risikoversicherung | 0.65 % | 1.35 % |

| Vollversicherung | 8.50 % | 17.00 % |

Zusätzlich finanziert Ihr M-Unternehmen auch die Verwaltungskosten sowie die Migros-AHV-Ersatzrente.

Sie können zwischen drei Sparplänen wählen. Mit dem «Sparplan Standard» bleiben Ihre Sparbeiträge gleich hoch wie bisher. Wenn Sie den «Sparplan Basis» wählen, bezahlen Sie 2% weniger Beiträge, mit dem «Sparplan Plus» 2% mehr. Der Beitrag der Unternehmen bleibt – unabhängig von der Wahl des Sparplans – immer bei 17%.

| Beitrag Versicherte | Unternehmen | |

| Sparplan Basis | 6.50 % | 17.00 % |

| Sparplan Standard | 8.50 % | 17.00 % |

| Sparplan Plus | 10.50 % | 17.00 % |

Wenn Sie sich für eine Änderung des Sparplans entscheiden, können Sie uns dies mit wenigen Klicks über das Versichertenportal «myMPK» mitteilen. Oder Sie können den Antrag für einen Wechsel des Sparplans hier herunterladen und ausfüllen.

Wie werden die Beiträge erhoben?

Ihre persönlichen Beiträge werden durch die Arbeitgeberin vom Lohn abgezogen und zusammen mit den Beiträgen des Unternehmens an die MPK überwiesen.

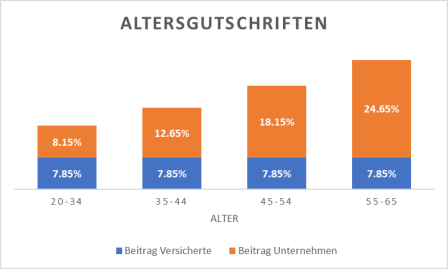

Wie werden die Beiträge verwendet?

Die Sparbeiträge der Versicherten fliessen immer vollumfänglich in das Altersguthaben. Die Sparbeiträge der Unternehmen werden altersabhängig für die Finanzierung der Altersgutschriften verwendet.

Sparzins

Einkauf

Weiterführung des versicherten Lohns

Wohneigentum

Heirat / eingetragene Partnerschaft

Scheidung / Auflösung einer eingetragenen Partnerschaft

Invalidität

Pensionierung

Flexibles Rentenalter

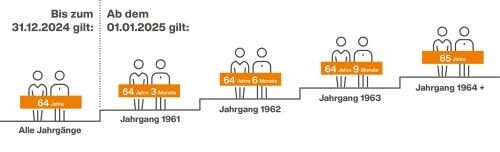

Im Gleichschritt mit der AHV gleicht die MPK das Pensionierungsalter an das gesetzliche Referenzalter von 65 Jahren an. Die Neuerungen gelten für Pensionierungen ab 1. Januar 2025. Für Pensionierungen bis zum 31. Dezember 2024 galt bei der MPK das ordentliche Pensionierungsalter von 64 Jahren für Frauen und Männer.

Die Erhöhung des Referenzalters führt nicht zu einer Kürzung der MPK-Altersleistungen. Im Gegenteil: Wer länger arbeitet, bekommt im Zeitpunkt der Pensionierung höhere Altersleistungen der MPK.

Eine vorzeitige Pensionierung ist ab Alter 58 möglich. Im Rahmen einer betrieblichen Restrukturierung ist sie bereits ab Alter 55 zulässig. Die Altersleistungen sind tiefer als bei einer Pensionierung mit Erreichen des Referenzalters. Mit Einkäufen auf ein Zusatzkonto können Sie diese Differenz ganz oder teilweise ausgleichen. Bei Bedarf kann eine Überbrückungsrente bis zum Referenzalter der AHV bezogen werden.

Wenn Sie über das Referenzalter hinaus weiterarbeiten, können Sie den Bezug der Altersleistungen bis längstens zum vollendeten 70. Altersjahr aufschieben. Wir sprechen dann von einer aufgeschobenen Pensionierung. Sie können wählen, ob Sie während des Aufschubs Beiträge bezahlen möchten oder nicht.

Die Pensionierung kann auch in maximal fünf Teilschritten erfolgen. Der erste Teilbezug muss mindestens 20% der Altersleistung betragen. Bei einer Pensionierung in Teilschritten ist der Bezug des Alterskapitals in maximal drei Schritten möglich.

Leistungen

Sie können Ihre Altersleistung als Altersrente und/oder Alterskapital beziehen.

Wenn Sie eine Altersrente wählen, haben Sie zusätzlich Anspruch auf eine Alterskinderrente für Kinder, die noch nicht 18 Jahre alt sind. Für Kinder, die noch in Ausbildung oder mindestens 70 % invalid sind, besteht der Anspruch bis zum 25. Altersjahr. Die Alterskinderrente beträgt pro Kind 20 % der bezogenen Altersrente.

Wer vorzeitig in Pension geht, kann eine Überbrückungsrente beantragen. Diese darf höchstens der maximalen einfachen AHV-Altersrente entsprechen. Die Finanzierung erfolgt über ein allfälliges Zusatzkonto und / oder über das Altersguthaben.

Solange das Referenzalter der MPK tiefer als dasjenige der AHV ist, haben die MPK-Versicherten ab Erreichen des MPK-Referenzalters bis zum Erreichen des AHV-Referenzalters Anspruch auf eine Migros-AHV-Ersatzrente. Voraussetzung ist, dass sie eine Altersrente der MPK beziehen. Die Höhe der Migros-AHV-Ersatzrente ergibt sich aufgrund des Gesamteinkommens und der Beitragsjahre. Finanziert wird diese Zusatzleistung durch die M-Unternehmen. Bei Ausrichtung der Altersleistung in Kapitalform wird die Migros-AHV-Ersatzrente im entsprechenden Umfang gekürzt.

Mit der Anpassung des Referenzalters per 1. Januar 2025 erhalten Frauen aller Jahrgänge und Männer ab Jahrgang 1964 mit Erreichen des MPK-Pensionierungsalters direkt eine AHV-Rente und die bisherige Überbrückung durch eine Migros-AHV-Ersatzrente entfällt. Für Männer der Jahrgänge 1961 bis 1963 ist eine Überbrückung ab dem neuen Pensionierungsalter bis zum gesetzlichen Referenzalter 65 auf Basis der heutigen Regelung der Migros-AHV-Ersatzrente sichergestellt.

Simulationen

Wie hoch Ihre Altersleistungen voraussichtlich sein werden, sehen Sie auf dem Vorsorgeausweis. Zudem können Sie mit dem Pensionsrechner im Versichertenportal myMPK beliebig viele Varianten berechnen.

Formular Antrag Altersleistungen

Ihre Arbeitgeberin stellt Ihnen das Formular für den Antrag der Altersleistungen zu. Sie können es auch hier herunterladen.

Ergänzende Informationen zu Pensionierungen in Teilschritten finden Sie hier.

Checkliste

Hier finden Sie eine Checkliste für die Planung Ihrer Pensionierung.