Als anrechenbarer Lohn gilt der AHV-Lohn vermindert um nur gelegentlich oder vorübergehend anfallende Lohnbestandteile. Die Obergrenze für den anrechenbaren Lohn entspricht dem zwölffachen Betrag der maximalen AHV-Altersrente.

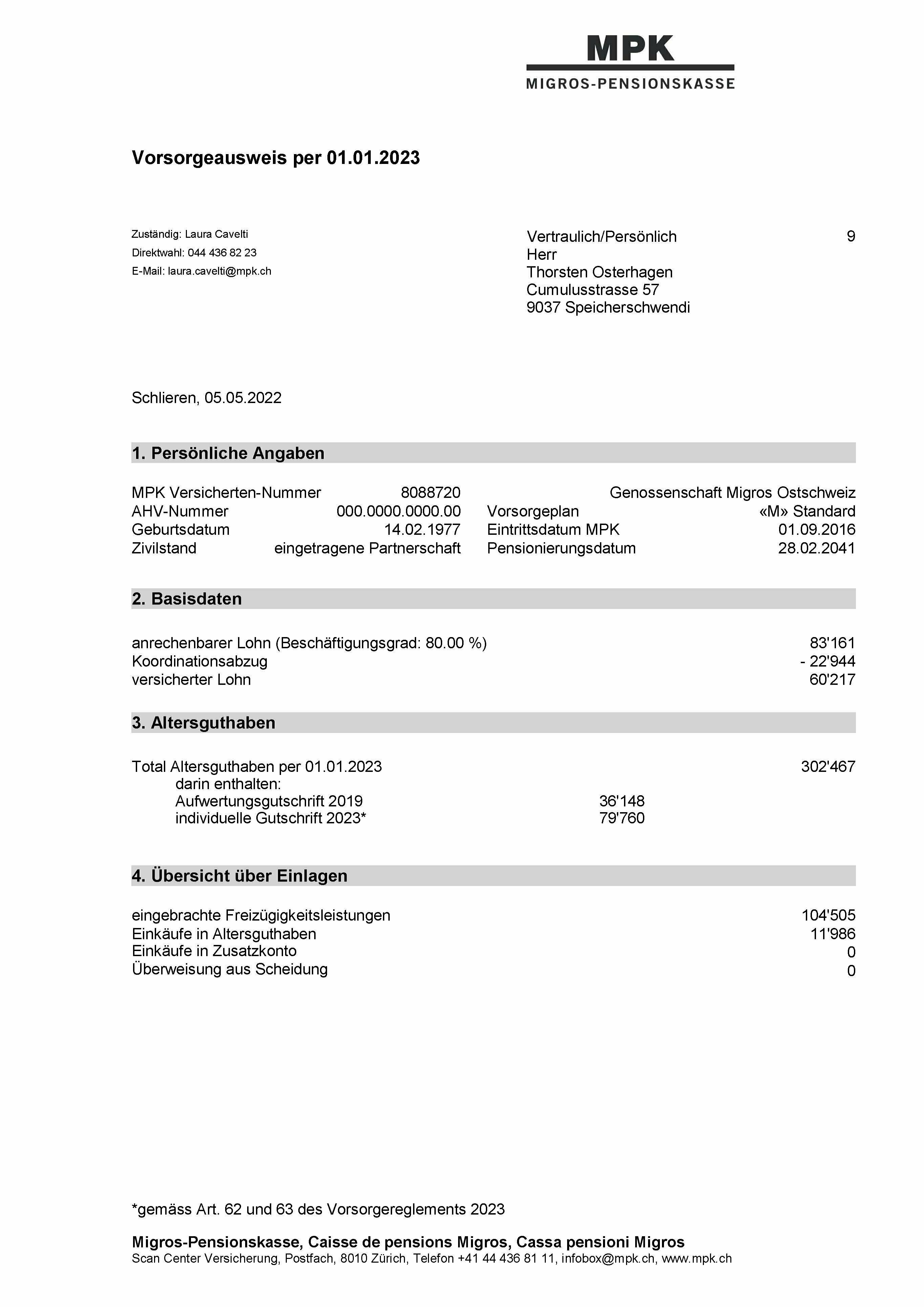

1 KoordinationsabzugDer Koordinationsabzug entspricht 30 % des anrechenbaren Lohns, begrenzt auf die jeweilige maximale jährliche AHV-Altersrente. Bei Teilzeitbeschäftigung wird der maximale Koordinationsabzug entsprechend dem Beschäftigungsgrad reduziert.

Warum braucht es einen Koordinationsabzug? Der Koordinationsabzug hat den Zweck, dass Beiträge nur auf dem Teil des Lohns erhoben werden, der nicht bereits durch die erste Säule (AHV) versichert ist.

Der versicherte Lohn entspricht dem anrechenbaren Lohn vermindert um einen Koordinationsabzug.

3 Altersguthaben und SparzinsDas Altersguthaben besteht aus den Altersgutschriften, den eingebrachten Freizügigkeitsleistungen, den Einkäufen und weiteren Einlagen abzüglich allfälliger Auszahlungen.

Das Altersguthaben wird verzinst. Der Stiftungsrat der MPK legt jeweils Ende Jahr fest, wie die Altersguthaben im folgenden Kalenderjahr verzinst werden. Der Sparzins wird also im Voraus festgelegt und bleibt für das ganze Kalenderjahr unverändert. Er gilt auch für die Guthaben von Versicherten, die im Laufe des Kalenderjahres ein- oder austreten.

Der Mindestzinssatz für BVG-Altersguthaben wird jährlich vom Bundesrat festgelegt. Der Vergleich zeigt, dass die MPK ihren Versicherten einen deutlich besseren Sparzins gewährt als den gesetzlich vorgegebenen Mindestzins.

| MPK | BVG | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

Personen, die am 31. Dezember 2018 vollversichert waren, haben eine Aufwertungsgutschrift erhalten.

5 Individuelle Gutschrift 2023Personen, die am 31.12.2022 vollversichert waren, haben per 01. Januar 2023 eine individuelle Gutschrift erhalten. Diese wird gekürzt, wenn der Austritt vor dem 31.12.2025 erfolgt. Kein Abzug erfolgt, wenn das Arbeitsverhältnis vor dem 31.12.2025 vom Unternehmen aus betrieblichen Gründen aufgelöst wird oder die versicherte Person die MPK im Rahmen eines Kollektivaustritts verlassen muss oder eine Altersleistung bezogen wird.

6 Übersicht über EinlagenEinlagen zugunsten des Altersguthabens sind hier aufgeführt.

7 ZusatzkontoSofern die Einkaufsmöglichkeiten in das Altersguthaben ausgeschöpft sind, können die Versicherten ein Zusatzkonto eröffnen, mit dem je nach Wahl der Versicherten der Auskauf der Kürzung der Altersleistungen infolge geplanter vorzeitiger Pensionierung, und / oder eine Überbrückungsrente finanziert wird.

Das Guthaben auf dem Zusatzkonto wird verzinst. Der Stiftungsrat der MPK legt jeweils Ende Jahr fest, wie die Guthaben auf dem Zusatzkonto im folgenden Kalenderjahr verzinst werden. Der Sparzins wird also im Voraus festgelegt und bleibt für das ganze Kalenderjahr unverändert. Er gilt auch für die Guthaben von Versicherten, die im Laufe des Kalenderjahres ein- oder austreten.

Der Mindestzinssatz für BVG-Altersguthaben wird jährlich vom Bundesrat festgelegt. Der Vergleich zeigt, dass die MPK ihren Versicherten einen deutlich besseren Sparzins gewährt als den gesetzlich vorgegebenen Mindestzins.

| MPK | BVG | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

8

1: Anrechenbarer Lohn

Als anrechenbarer Lohn gilt der AHV-Lohn vermindert um nur gelegentlich oder vorübergehend anfallende Lohnbestandteile. Die Obergrenze für den anrechenbaren Lohn entspricht dem zwölffachen Betrag der maximalen AHV-Altersrente.

2: Koordinationsabzug

Der Koordinationsabzug entspricht 30 % des anrechenbaren Lohns, begrenzt auf die jeweilige maximale jährliche AHV-Altersrente. Bei Teilzeitbeschäftigung wird der maximale Koordinationsabzug entsprechend dem Beschäftigungsgrad reduziert.

Warum braucht es einen Koordinationsabzug? Der Koordinationsabzug hat den Zweck, dass Beiträge nur auf dem Teil des Lohns erhoben werden, der nicht bereits durch die erste Säule (AHV) versichert ist.

3: Versicherter Lohn

Der versicherte Lohn entspricht dem anrechenbaren Lohn vermindert um einen Koordinationsabzug.

4: Altersguthaben und Sparzins

Das Altersguthaben besteht aus den Altersgutschriften, den eingebrachten Freizügigkeitsleistungen, den Einkäufen und weiteren Einlagen abzüglich allfälliger Auszahlungen.

Das Altersguthaben wird verzinst. Der Stiftungsrat der MPK legt jeweils Ende Jahr fest, wie die Altersguthaben im folgenden Kalenderjahr verzinst werden. Der Sparzins wird also im Voraus festgelegt und bleibt für das ganze Kalenderjahr unverändert. Er gilt auch für die Guthaben von Versicherten, die im Laufe des Kalenderjahres ein- oder austreten.

Der Mindestzinssatz für BVG-Altersguthaben wird jährlich vom Bundesrat festgelegt. Der Vergleich zeigt, dass die MPK ihren Versicherten einen deutlich besseren Sparzins gewährt als den gesetzlich vorgegebenen Mindestzins.

| MPK | BVG | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

5: Aufwertungsgutschrift 2019

Personen, die am 31. Dezember 2018 vollversichert waren, haben eine Aufwertungsgutschrift erhalten.

6: Individuelle Gutschrift 2023

Personen, die am 31.12.2022 vollversichert waren, haben per 01. Januar 2023 eine individuelle Gutschrift erhalten. Diese wird gekürzt, wenn der Austritt vor dem 31.12.2025 erfolgt. Kein Abzug erfolgt, wenn das Arbeitsverhältnis vor dem 31.12.2025 vom Unternehmen aus betrieblichen Gründen aufgelöst wird oder die versicherte Person die MPK im Rahmen eines Kollektivaustritts verlassen muss oder eine Altersleistung bezogen wird.

7: Übersicht über Einlagen

Einlagen zugunsten des Altersguthabens sind hier aufgeführt.

8: Zusatzkonto

Sofern die Einkaufsmöglichkeiten in das Altersguthaben ausgeschöpft sind, können die Versicherten ein Zusatzkonto eröffnen, mit dem je nach Wahl der Versicherten der Auskauf der Kürzung der Altersleistungen infolge geplanter vorzeitiger Pensionierung, und / oder eine Überbrückungsrente finanziert wird.

Das Guthaben auf dem Zusatzkonto wird verzinst. Der Stiftungsrat der MPK legt jeweils Ende Jahr fest, wie die Guthaben auf dem Zusatzkonto im folgenden Kalenderjahr verzinst werden. Der Sparzins wird also im Voraus festgelegt und bleibt für das ganze Kalenderjahr unverändert. Er gilt auch für die Guthaben von Versicherten, die im Laufe des Kalenderjahres ein- oder austreten.

Der Mindestzinssatz für BVG-Altersguthaben wird jährlich vom Bundesrat festgelegt. Der Vergleich zeigt, dass die MPK ihren Versicherten einen deutlich besseren Sparzins gewährt als den gesetzlich vorgegebenen Mindestzins.

| MPK | BVG | |

| 2023 | 3.00 % | 1.00 % |

| 2024 | 3.75 % | 1.25 % |

| 2025 | 7.50 % | 1.25 % |

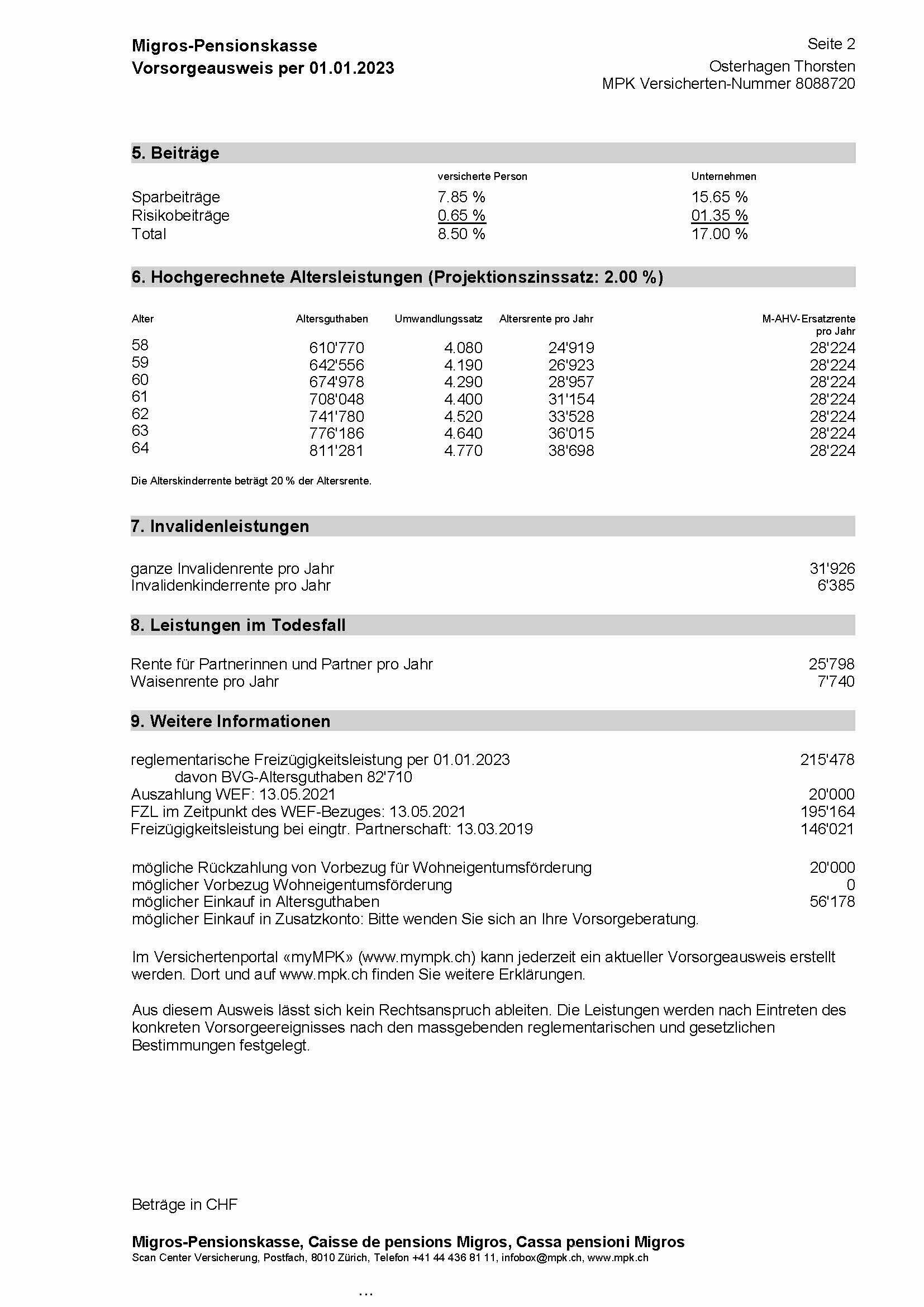

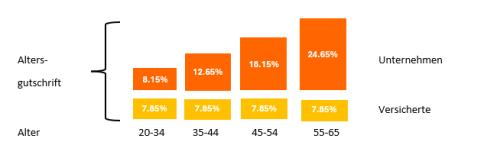

Die Beiträge werden in Prozenten des versicherten Lohns berechnet. Die Sparbeiträge fliessen immer vollumfänglich in das Altersguthaben. Die Sparbeiträge der Unternehmen werden altersabhängig für die Finanzierung der Altersgutschriften wie folgt verwendet:

Die Altersleistungen werden so berechnet, dass bis zum jeweiligen Alter die Spargutschriften auf der Basis des aktuellen versicherten Lohns einbezahlt werden und der Sparzins 2 % beträgt. Das im Zeitpunkt der Pensionierung vorhandene Altersguthaben kann ganz oder teilweise als Alterskapital bezogen werden.

2 Migros-AHV-ErsatzrenteMänner mit den Jahrgängen 1961 bis 1963 haben ein tieferes Referenzalter bei der MPK als bei der AHV. Deshalb haben sie ab dem MPK-Referenzalter bis zum Erreichen des AHV-Referenzalters Anspruch auf eine Migros-AHV-Ersatzrente. Die Höhe der Migros-AHV-Ersatzrente ergibt sich aufgrund des Gesamteinkommens und der Beitragsjahre. Finanziert wird diese Zusatzleistung durch die M-Unternehmen. Bei Ausrichtung der Altersleistung in Kapitalform wird die Migros-AHV-Ersatzrente im entsprechenden Umfang gekürzt.

3 InvalidenleistungenDie ganze Invalidenrente entspricht 70 % der auf das ordentliche Pensionierungsalter hochgerechneten Altersrente. Die Berechnung erfolgt unabhängig von der Wahl des Sparplans durchgehend auf der Basis der Altersgutschriften des Sparplans «Standard». Hinzu kommt für jedes vollendete Altersjahr ab Alter 20 ein Zuschlag in der Höhe von 0.5 %.

4 Leistungen im TodesfallDie eingetragene Partnerschaft sowie unter bestimmten Voraussetzungen die eheähnliche Lebensgemeinschaft sind der Ehe gleichgestellt. Im Leistungsfall besteht die Möglichkeit, anstelle der Partnerrente eine Kapitalleistung zu verlangen.

5 Reglementarische FreizügigkeitsleistungBei Austritt aus der MPK haben die Vollversicherten Anspruch auf eine Freizügigkeitsleistung. Sie entspricht grundsätzlich dem Altersguthaben.

6 Mögliche Rückzahlung Vorbezug WohneigentumsförderungNoch nicht zurückbezahlter Vorbezug für Wohneigentumsförderung

7 Möglicher Vorbezug WohneigentumsförderungSie können Vorsorgekapital vorbeziehen oder verpfänden, sofern Sie damit Wohneigentum zum eigenen Bedarf (Selbstnutzung an Ihrem Wohnsitz) finanzieren.

8 Möglicher Einkauf in AltersguthabenMaximal möglicher Einkaufsbetrag, inkl. einer möglichen Rückzahlung eines Vorbezugs für Wohneigentum

9 Möglicher Einkauf in ZusatzkontoDie Einkaufsmöglichkeiten hängen vom Zeitpunkt der geplanten vorzeitigen Pensionierung ab.

101: Beiträge

Die Beiträge werden in Prozenten des versicherten Lohns berechnet. Die Sparbeiträge fliessen immer vollumfänglich in das Altersguthaben. Die Sparbeiträge der Unternehmen werden altersabhängig für die Finanzierung der Altersgutschriften wie folgt verwendet:

2: Hochgerechnete Altersleistungen

Die Altersleistungen werden so berechnet, dass bis zum jeweiligen Alter die Spargutschriften auf der Basis des aktuellen versicherten Lohns einbezahlt werden und der Sparzins 2 % beträgt. Das im Zeitpunkt der Pensionierung vorhandene Altersguthaben kann ganz oder teilweise als Alterskapital bezogen werden.

3: Migros-AHV-Ersatzrente

Männer mit den Jahrgängen 1961 bis 1963 haben ein tieferes Referenzalter bei der MPK als bei der AHV. Deshalb haben sie ab dem MPK-Referenzalter bis zum Erreichen des AHV-Referenzalters Anspruch auf eine Migros-AHV-Ersatzrente. Die Höhe der Migros-AHV-Ersatzrente ergibt sich aufgrund des Gesamteinkommens und der Beitragsjahre. Finanziert wird diese Zusatzleistung durch die M-Unternehmen. Bei Ausrichtung der Altersleistung in Kapitalform wird die Migros-AHV-Ersatzrente im entsprechenden Umfang gekürzt.

4: Invalidenleistungen

Die ganze Invalidenrente entspricht 70 % der auf das ordentliche Pensionierungsalter hochgerechneten Altersrente. Die Berechnung erfolgt unabhängig von der Wahl des Sparplans durchgehend auf der Basis der Altersgutschriften des Sparplans «Standard». Hinzu kommt für jedes vollendete Altersjahr ab Alter 20 ein Zuschlag in der Höhe von 0.5 %.

5: Leistungen im Todesfall

Die eingetragene Partnerschaft sowie unter bestimmten Voraussetzungen die eheähnliche Lebensgemeinschaft sind der Ehe gleichgestellt. Im Leistungsfall besteht die Möglichkeit, anstelle der Partnerrente eine Kapitalleistung zu verlangen.

6: Reglementarische Freizügigkeitsleistung

Bei Austritt aus der MPK haben die Vollversicherten Anspruch auf eine Freizügigkeitsleistung. Sie entspricht grundsätzlich dem Altersguthaben.

7: Mögliche Rückzahlung Vorbezug Wohneigentumsförderung

Noch nicht zurückbezahlter Vorbezug für Wohneigentumsförderung

8: Möglicher Vorbezug Wohneigentumsförderung

Sie können Vorsorgekapital vorbeziehen oder verpfänden, sofern Sie damit Wohneigentum zum eigenen Bedarf (Selbstnutzung an Ihrem Wohnsitz) finanzieren.

9: Möglicher Einkauf in Altersguthaben

Maximal möglicher Einkaufsbetrag, inkl. einer möglichen Rückzahlung eines Vorbezugs für Wohneigentum

10: Möglicher Einkauf in Zusatzkonto

Die Einkaufsmöglichkeiten hängen vom Zeitpunkt der geplanten vorzeitigen Pensionierung ab.